文/西昻翔

來源:Yourseeker(ID:yourseeker2018)

知名風(fēng)投First Round Capital認(rèn)為極端優(yōu)秀的公司都有個(gè)共性:Shrinka market(收縮市場)。他們說:

“我們喜歡投資那些能夠打擊現(xiàn)有市場的技術(shù)和商業(yè)模式。如果你的公司每掙1美元,就能讓對(duì)手少掙5美元,那么,非常歡迎你和我們聯(lián)系。”

Netflix、Spotify無疑符合這個(gè)特性。

看看Netflix把有線電視和線下影院打得有多慘就知道了。作為海外文娛的另一代表,Spotify也曾因?yàn)楦顿M(fèi)模式與傳統(tǒng)相悖,不為CD廠商和部分音樂藝人所喜。

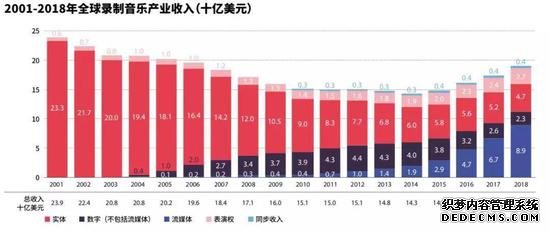

但其實(shí)流媒體的崛起并未傷害音樂市場的根基。來看這張圖:

國際唱片聯(lián)合會(huì)IFPI發(fā)布的《2019全球音樂報(bào)告》顯示,全球音樂收入在本世紀(jì)前14年持續(xù)下跌,直到2014年跌入黑暗谷底。隨后企穩(wěn)反彈,連續(xù)多年實(shí)現(xiàn)正增長。

是什么為曾經(jīng)持續(xù)下行的全球音樂市場注入了新鮮活力?是數(shù)字音樂、流媒體。

或者更直接點(diǎn)說,是Spotify。

過去四年,Spotify營收分別為21、31、49、60億美元,占據(jù)當(dāng)年全球音樂收入的比例一路從14%來到31%。

在全球范圍內(nèi)你很可能找不到第二個(gè)類似行業(yè)。

而這么一家舉足輕重的巨無霸,居然不是來自人才、資本、科技最為活躍的美、中地區(qū)——它發(fā)源于瑞典。

Spotify一直在我的長期公司觀察樣本庫中,因?yàn)樗抢斫夂M馕膴市袠I(yè)的最佳范本。

這篇文章想解答,Spotify源于何處,觸角如何伸展,給行業(yè)帶來了什么曙光,與產(chǎn)業(yè)上下游有哪些矛盾,它為何不為巨擘所喜,且屢遭責(zé)難、不解與對(duì)抗?

Spotify最近一次進(jìn)入我的視線原因非常簡單:發(fā)布2019第三季度財(cái)報(bào)當(dāng)日,股價(jià)飆漲16%。

此前我對(duì)它就有部分了解。比如知道Facebook首任總裁曾盛嘆Spotify創(chuàng)始人做出了自己夢寐以求(也是小扎當(dāng)時(shí)做不出來)的東西,也知道它曾以一己之力帶動(dòng)整個(gè)音樂行業(yè)離開持續(xù)虧損的無望深淵。

但當(dāng)時(shí)對(duì)它總的判斷比較負(fù)面。Ben Thompson也有過分析,直言Spotify算不上一個(gè)好生意。

簡言之,在我看來,Spotify對(duì)稀缺資源(爆款音樂內(nèi)容)的掌控力不足,難以維持長期的低邊際成本和高用戶收入。再加上國際化擴(kuò)張難,在面對(duì)上游鉗制和其他巨頭侵蝕時(shí)反抗能力不夠、護(hù)城河不深。

但它近些年的頻頻動(dòng)作也在倒逼我摒棄固有觀念。

觀察Spotify上市兩年的起起落落,結(jié)合市場上所能收集到的公開信息來看,它比較刷新大家認(rèn)知的動(dòng)作、且能較好解釋股價(jià)異常波動(dòng)的因素大致有四:

1)從音樂走向音頻

2)多元化場景的嘗試

3)與消費(fèi)硬件巨頭、電商巨無霸相愛相殺

4)持續(xù)的國際化進(jìn)程

這四步棋的好壞,已經(jīng)且還將長期反映在Spotify股價(jià)上。如果它能成,將會(huì)是下一個(gè)Netflix。

Btw,我始終認(rèn)為影響一家公司價(jià)值波動(dòng)的標(biāo)志性事件有很多,通過把這些動(dòng)作抽象成代表性數(shù)字,可以基本描摹出一家公司的成長歷程。遠(yuǎn)如Netflix付費(fèi)用戶數(shù),亞馬遜自由現(xiàn)金流,陌陌直播形態(tài)的出現(xiàn),近如美團(tuán)盈利與否。

長期來看這是件值得做的事。

以下是正文:

1)最初問世引發(fā)騷動(dòng)

在社交巨頭Facebook還未降生的年代,共享音樂已經(jīng)出現(xiàn)。一家叫Napster的公司于2001年推出開創(chuàng)性的點(diǎn)對(duì)點(diǎn)音樂共享服務(wù),從此音樂愛好者分享音樂變得無比方便。

Napster的原理是,本身不提供下載,但所有人都可通過它搜索其他用戶的硬盤資源,從而實(shí)現(xiàn)“一人購買CD、全員共享資源”。

毫無疑問,這種侵犯版權(quán)的行為惹起了眾怒。多家唱片公司輪番起訴Napster,但它們無法阻止技術(shù)泛濫引發(fā)的燎原大火,以及普通人想聽音樂的熱切愿望。

在Napster巔峰時(shí)期,其注冊(cè)用戶一度高達(dá)8000萬。而“得益”于瑞典政府對(duì)版權(quán)保護(hù)的不作為,這個(gè)國家一度成為非法下載的國際中心。甚至有人在當(dāng)?shù)爻闪⒘撕1I黨(Pirate Party),主張所有信息都可自由分享。

(盜版之火一路從瑞典蔓延至全歐洲、全球) 時(shí)至今日有個(gè)問題依然眾說紛紜:對(duì)于音樂行業(yè)來說,盜版下載到底是好是壞?

聯(lián)想到文章開頭那張持續(xù)下滑的全球音樂行業(yè)收入,你可能會(huì)覺得,20世紀(jì)之初的盜版音樂泛濫應(yīng)該對(duì)此負(fù)責(zé)。

但其實(shí)早有經(jīng)濟(jì)學(xué)家作出研究,他們對(duì)比大量樣本和專輯銷售情況后發(fā)表了題為The Effect of File Sharing on Record Sales:An Empirical Analysis的研究,指出非法下載對(duì)音樂銷售幾乎沒有實(shí)際影響,選擇下載盜版的人本來就極可能不會(huì)付費(fèi)。

甚至有人提出,Napster對(duì)音樂行業(yè)不僅無害反而有益。因?yàn)槊赓M(fèi)瀏覽可以促進(jìn)更多人的關(guān)注、欣賞和交流,這個(gè)過程會(huì)促進(jìn)新的CD和門票銷售。

以英國搖滾樂隊(duì)Radiohead為例,其專輯《Kida》歌曲流入Napster后不久即在一個(gè)知名排行榜上躥紅、占據(jù)榜首,而此前該樂隊(duì)從沒進(jìn)到前20名。這可以輔助證明,盜版下載對(duì)于音樂無障礙傳播確實(shí)有很好的促進(jìn)作用。

當(dāng)然,只是爭論毫無益處。一個(gè)瑞典人Daniel Ek也認(rèn)同免費(fèi)音樂有益的觀點(diǎn),而且他親自下場辦了家合法公司來推動(dòng)此事。

就在曾經(jīng)的“盜版圣地”瑞典,后來顛覆了整個(gè)行業(yè)的Spotify就此問世。

Spotify面世不久就引來一個(gè)大人物關(guān)注。此人是扎克伯格最初的合伙伙伴、Facebook總裁Sean Parker。他盛贊,早期的Spotify在方便程度、響應(yīng)速度、音樂探索功能上堪稱完美,自己等待這樣的產(chǎn)品等了近十年。

他興奮地給Daniel Ek寫了封信,信中坦言Facebook正在尋求合作、引入音樂服務(wù)。而因?yàn)樘O果iTune的單曲付費(fèi)模式不符合市場需求,加上大多數(shù)產(chǎn)品本身不夠好用,他對(duì)Spotify寄予厚望。

當(dāng)然,除了盛情邀請(qǐng)Spotify未來與Facebook獨(dú)家合作之外,Sean Parker還就產(chǎn)品功能和桌面端的推出給了幾條可行建議。而這也部分促成了Spotify此后的輝煌。

2)另辟蹊徑的上市

很多人都聽過,生于瑞典的Spotify公開上市時(shí)選擇了紐約,上市方式為直接上市(DirectListing)。

但他們可能不了解,直接上市是紐交所當(dāng)時(shí)專門為了Spotify最新修訂的特殊規(guī)則。允許它不通過傳統(tǒng)流程發(fā)行新股或籌集資金,也不需要承銷商,只要簡單登記現(xiàn)有股票便可自由交易。

在奉行“快速失敗”、“快速迭代”的硅谷,不急于借助上市獲取資金的創(chuàng)業(yè)公司很少見。Spotify尤其特立獨(dú)行。雖然它也燒錢,但依然有信心不依靠投行,獨(dú)立面對(duì)資本市場的震蕩。

當(dāng)然,這背后也少不了最大功臣、Spotify首席財(cái)務(wù)官M(fèi)cCarthy的幫助。

(左上為CEODaniel Ek,左下為CFOMcCarthy) McCarthy履歷斐然,曾在Netflix掌舵人ReedHastings的領(lǐng)導(dǎo)下?lián)问紫?cái)務(wù)官八年。Netflix成功上市便是它與McCarthy的相互成就。

而早在2015年加入Spotify時(shí),McCarthy就開始考慮變革:他希望用直接上市的方案來代替?zhèn)鹘y(tǒng)IPO。McCarthy認(rèn)為,這對(duì)硅谷創(chuàng)業(yè)公司來說更加民主、透明和有利。

所謂民主透明,原因有二。其一是雖然沒了投行路演,但直接上市的公司會(huì)以類似財(cái)報(bào)電話會(huì)議和新聞稿的形式向投資者提供財(cái)務(wù)指導(dǎo)。這方便所有投資者同時(shí)接收到等量信息,從而給出更合理的報(bào)價(jià)。

其二,傳統(tǒng)IPO中流通股的量級(jí)很小,通常占公司總股數(shù)的10%。而直接上市則無此限制。于是發(fā)行和交易流通總量不再受限,買家和賣家更易確定市場的出清價(jià)格。

至于有利,則是因?yàn)橹苯由鲜斜菼PO費(fèi)用便宜。

IPO承銷費(fèi)需根據(jù)上市公司募資規(guī)模的比例計(jì)算,通常是7%。體量較大、知名度高的公司IPO承銷費(fèi)則會(huì)低至2%。而直接上市只需一筆固定咨詢費(fèi),大概IPO最低承銷費(fèi)的一半(即約1%)。

有意思的是,直接上市政策剛出就引發(fā)部分華爾街投行的冷嘲熱諷。對(duì)此McCarthy的老東家Hastings回應(yīng)說:“我不認(rèn)為這是對(duì)華爾街的顛覆,因?yàn)樗ㄖ窶cCarthy)就來自華爾街。”

3)從音樂走向音頻

前文提過,音樂產(chǎn)業(yè)借助流媒體恢復(fù)了活力。而Spotify進(jìn)軍播客市場,則意在把音樂流媒體版圖拓寬,加入音頻的另一形式——播客。

畢竟,播客與音樂共通,都是通過“聽”這個(gè)動(dòng)作來完成,而二者也足夠差異化,可以滿足不同環(huán)境下的需求。

Spotify曾經(jīng)攜瑞典93%市占率之威將市場拓寬到美國以及全球。而切入播客,則是在與蘋果音樂激戰(zhàn)正酣之下的新選擇。

故事要從2018第四季度說起,那是Spotify首次在季度財(cái)報(bào)中錄得正利潤。這足以證明,雖然有索尼、環(huán)球、華納三大唱片公司高昂版權(quán)費(fèi)的鉗制,但Spotify依然能夠憑借足夠龐大的用戶基礎(chǔ)實(shí)現(xiàn)盈利。

但從長期看,仰“三大”鼻息無疑會(huì)極大限制Spotify自身利潤率的增長,持續(xù)擴(kuò)大凈利潤將難上加難。為了更長久的愿景,Spotify CEO Daniel Ek在博客中提出新戰(zhàn)略:

“音頻,而不僅僅是音樂,將成為Spotify的未來。”

緊接著,他正式宣布將以3.37億美元收購GimletMedia和Anchor。

成立于2014年的GimletMedia專注敘事內(nèi)容的播客業(yè)務(wù),代表作包括《Homecoming》、《StartUp》以及《ReplyAll》,其中《Homecoming》還被亞馬遜改編成了系列電視劇。

Spotify收購GimletMedia的目的,一是補(bǔ)充原本不足的非音樂類內(nèi)容,二是借GimletMedia營銷團(tuán)隊(duì)做大廣告收入。此外,Spotify原有音樂用戶部分轉(zhuǎn)移至播客,也能為平臺(tái)帶來增量收入。

而另一收購對(duì)象 Anchor則被譽(yù)為“播客界的YouTube”,它的最大價(jià)值是簡化播客制作、鼓勵(lì)用戶創(chuàng)作。單純購買GimletMedia的好內(nèi)容不可持續(xù),有了Anchor,Spotify有望解決內(nèi)容供應(yīng)的數(shù)量問題。

面對(duì)蘋果、亞馬遜等音樂業(yè)務(wù)的持續(xù)擴(kuò)張,Spotify嘗試將內(nèi)容庫的護(hù)城河加深,借由獲取更多非音樂類聽眾來進(jìn)一步擴(kuò)大廣告盈利空間。

但為什么是播客?

我在 行業(yè)復(fù)蘇,身處囚徒困境的網(wǎng)易云音樂們?cè)撜k 里提過,Spotify上市前后,繁榮之下實(shí)有隱憂:

其一是為獲客不斷推出家庭與學(xué)生優(yōu)惠計(jì)劃,導(dǎo)致單用戶平均收入不斷下滑。以2017第四季度為例,單用戶平均收入下降至5.24歐元,同比下滑13%。

換句話說,新增用戶與市場占有率的提升,在一定程度上是靠犧牲短期ARPU換來的。

其二則是當(dāng)時(shí)資本市場的共識(shí),Spotify后期可能始終存在邊際成本過高的問題。因?yàn)楸钜魳穬?nèi)容版權(quán)在上游寡頭手中,要靠它們讓用戶買賬,就得持續(xù)砸大錢續(xù)約版權(quán)。

和音樂不同,播客市場上游較為分散,且貨幣化效率有待提升。更可貴的是,播客市場整個(gè)盤子還不大,有很大的增長潛力可挖(2017年美國音樂服務(wù)大概帶來87億美元收入;而播客只有3億)。

此外,雖然目前Spotify上大部分播客并非獨(dú)家,但Daniel Ek在2018第四季度財(cái)報(bào)會(huì)議上特意強(qiáng)調(diào)過播客與音樂的差異:

由于巡演收入是音樂人不能丟棄的重要部分,音樂人和廠牌很可能會(huì)為了推廣演出放棄作品的獨(dú)家發(fā)行。這就導(dǎo)致音樂內(nèi)容很難真正做到獨(dú)家和稀缺。

而播客內(nèi)容創(chuàng)作者不會(huì)。換句話說,由播客搭建起的付費(fèi)墻要比音樂來得牢靠。

4)多元化場景的嘗試

除了在內(nèi)容端和上游版權(quán)商們斗智斗勇,另一面,Spotify在渠道端也長期被消費(fèi)硬件巨頭蘋果、電商巨無霸亞馬遜打壓,因此它始終在謀求硬件的新嘗試。

比如它曾聯(lián)手谷歌推出智能音箱。2018年10月底Spotify宣布,將面向美國家庭付費(fèi)用戶提供免費(fèi)的GoogleHomeMini。

從表面看,這只是對(duì)忠誠會(huì)員的回饋,但其實(shí)也用心良苦。

什么都想試試的亞馬遜在音樂業(yè)務(wù)上取得不小突破,很大程度上歸功于Echo的發(fā)展和智能音箱的興起(在美家庭普及率超過50%)。如果不快速選擇一個(gè)可以抗衡亞馬遜的伙伴,Spotify可能會(huì)被淡忘。

而當(dāng)時(shí)YouTube音樂和GooglePlay音樂與Spotify的競爭還很遙遠(yuǎn)。于是Spotify選擇了與Google結(jié)盟。

除了尋找?guī)褪郑琒potify也在渠道端有自己的嘗試。2019年初它推出智能汽車助手CarThing,試圖了解用戶車內(nèi)音頻消費(fèi)信息。

(Spotify公開測試的第一款自研硬件:CarThing) CarThing可以插入汽車插座,通過藍(lán)牙與汽車、手機(jī)連接。用戶只需說“嘿,Spotify”就可激活設(shè)備。綁定Spotify賬戶后,圓形屏幕顯示播放內(nèi)容,旁邊按鈕則用于操作播放列表。

Spotify當(dāng)時(shí)的策略是選擇一些高級(jí)用戶免費(fèi)發(fā)放。當(dāng)然,也有內(nèi)部人士透露,它并不打算靠這款硬件賺錢,也不想真正公開售賣這款硬件。

他們邀請(qǐng)用戶體驗(yàn)CarThing的真正原因,其實(shí)是通過這款硬件收集更多用戶駕駛時(shí)的數(shù)據(jù),從而更好地了解、分析用戶駕駛時(shí)聽歌偏好和習(xí)慣,強(qiáng)化平臺(tái)在不同場景下的流媒體服務(wù)。

也就是說,Spotify還是希望通過鋪設(shè)不同硬件渠道來穩(wěn)固軟件渠道的優(yōu)勢,而非涉足新領(lǐng)域去和巨頭競爭現(xiàn)有業(yè)務(wù)。

值得注意的是,此前Spotify團(tuán)隊(duì)和地圖應(yīng)用Waze也有過合作,獲得了一些用戶駕駛習(xí)慣和駕駛模式數(shù)據(jù)。比如用戶什么時(shí)候在車?yán)铮约八麄冊(cè)谙M(fèi)什么內(nèi)容。

這個(gè)策略也相當(dāng)符合Spotify的一貫態(tài)度,開發(fā)CarThing是為了“更多了解人們?nèi)绾温犚魳泛筒タ?rdquo;。它的目標(biāo)是成為世界頭號(hào)音頻平臺(tái),而不只是創(chuàng)造硬件。

5)與巨頭相愛相殺

于Spotify而言,其業(yè)內(nèi)龍頭地位早已穩(wěn)固,Pandora等同類競品雖然也有干擾,但實(shí)際影響并不大。

至于它在中國的最大對(duì)手——騰訊音娛,也已經(jīng)不是問題。因?yàn)楹笳叩慕鹬髟缫押饬窟^此中利弊,最后選擇了結(jié)盟,交叉持股、共建全球音樂生態(tài)。

2017年底,騰訊音娛向Spotify全資子公司發(fā)行2.828億股,至此Spotify持有騰訊音娛9.1%的股份,且同意自2017年12月15日起三年內(nèi)不轉(zhuǎn)讓。

與此同時(shí),騰訊音娛也將Spotify的2.5%股權(quán)收入囊中,你中有我、我中有你,彼此合作以期共贏。

(Spotify(綠)和騰訊音娛(黑)的全球版圖) 真正對(duì)Spotify產(chǎn)生長期威脅的最大對(duì)手是蘋果。

今年以來,關(guān)于硅谷巨頭公司的壟斷問題持續(xù)引發(fā)熱議,蘋果、亞馬遜、Facebook誰也跑不了。標(biāo)志性事件之一就是3月份Spotify將矛頭直指蘋果、向歐盟發(fā)起反壟斷訴訟。

Spotify此次據(jù)理力爭的焦點(diǎn)有二:

其一是爭論已久的“蘋果稅”問題,凡內(nèi)購必須支付30%分成,訂閱產(chǎn)品的比例次年降為15%。2016年蘋果開始進(jìn)一步收緊政策,禁止開發(fā)商導(dǎo)向外部收費(fèi)網(wǎng)頁。Spotify認(rèn)為這損害了應(yīng)用開發(fā)商以及消費(fèi)者利益。

其二則是“蘋果稅”引發(fā)的惡性競爭問題。蘋果自己也有音樂業(yè)務(wù),AppleMusic可以把價(jià)格拉低到9.99美元,但因?yàn)?ldquo;蘋果稅”的存在,Spotify需要調(diào)高價(jià)格以保證利潤水平。Spotify認(rèn)為,蘋果這是在“阻礙創(chuàng)新”。

蘋果很快回應(yīng)Spotify此舉純屬卸磨殺驢,后者想從AppStore拿走所有利益,卻“未對(duì)市場做出任何貢獻(xiàn)”。如果沒有AppStore生態(tài),Spotify不可能有今天。

公允來說,這個(gè)案子里Spotify更站得住腳,但蘋果已無路可退,因?yàn)槎哧P(guān)注的重點(diǎn)根本不一樣。

表面看,Spotify的主要訴求是傭金比例問題,但它真正擔(dān)憂的是與蘋果產(chǎn)生了不可規(guī)避的業(yè)務(wù)沖突。

Spotify和AppleMusic,一個(gè)是最大的在線音樂平臺(tái),一個(gè)是最大硬件巨頭(之一)推出的在線音樂應(yīng)用。雙方在iOS平臺(tái)交鋒,而此時(shí)的蘋果既是“運(yùn)動(dòng)員”也是“裁判”,Spotify必然處于不利位置。

事關(guān)Spotify賴以生存的百億美元流媒體音樂市場,眼下又正逢流媒體音樂快速崛起的機(jī)遇期。高盛的音樂行業(yè)分析報(bào)告顯示,預(yù)計(jì)到2030年全球?qū)⒂?1.5億流媒體音樂付費(fèi)訂閱用戶,總收入將翻不止一番。

而Spotify目前總用戶超2億、總付費(fèi)用戶超1億,對(duì)它造成最大壓力的,正是在后面緊追不舍、用戶量超過6000萬的AppleMusic。

但我們把視角轉(zhuǎn)換到蘋果一方,會(huì)發(fā)現(xiàn)它的關(guān)注點(diǎn)又不一樣。蘋果并不那么擔(dān)心從Spotify流失的那點(diǎn)收入,它真正在意的是,一旦被迫修改政策,未來想要持續(xù)擴(kuò)大平臺(tái)服務(wù)類收入將難上加難。

我們都知道,在近年歷次蘋果春秋季發(fā)布會(huì)上,它已經(jīng)很久沒有發(fā)布任何亮眼的硬件產(chǎn)品了。

反而,它開始越發(fā)看重AppleTV+等流媒體訂閱服務(wù)。在今年的全球開發(fā)者大會(huì)(WWDC)上,蘋果正式將iTunes拆分為Music、TV及Podcast三大部分,顯示其在流媒體訂閱服務(wù)的決心。

而從蘋果近幾次的季度財(cái)報(bào)看,服務(wù)業(yè)務(wù)的收入增長也在逐步抵消iPhone硬件銷售的疲軟業(yè)績。

以2019第三季度財(cái)報(bào)為例,營收增長1%至538.1億美元。要注意,這建立在前幾個(gè)季度營收同比下降的基礎(chǔ)之上。

營收增長的這1%來自哪里?iPhone銷售額不增反降12%,正是其他業(yè)務(wù)(包括iPad、Mac)及服務(wù)業(yè)務(wù)增長的13%拿過了接力棒。

更何況,2019第三季度蘋果利潤已連續(xù)三個(gè)季度下滑,而相較于硬件產(chǎn)品,服務(wù)的高利潤率正是蘋果的希望所在。這場戰(zhàn)役,蘋果也不能輸。

文章至此,差不多已將Spotify自誕生至今的幾個(gè)重要問題剖析清楚了。不論多元化場景的嘗試、從音樂走向音頻、與巨頭相愛相殺還是持續(xù)的國際化,Spotify都顯示出游刃有余的戰(zhàn)略布局和團(tuán)隊(duì)領(lǐng)導(dǎo)能力。

而且更要注意,它所面臨的難題不僅是彌合音樂與科技這兩個(gè)世界,掌舵人還得時(shí)刻解決兩個(gè)“總部”帶來的困擾。

Spotify高管規(guī)模不大,據(jù)TheInformation報(bào)道,目前僅有6名直接向CEODaniel Ek報(bào)告的核心高管,分別是首席財(cái)務(wù)官,首席人力資源官,首席高級(jí)商務(wù)官,首席研發(fā)主管,首席內(nèi)容官和全球市場主管。

有些尷尬的是,其最大辦事處(紐約)和總部(斯德哥爾摩)相距甚遠(yuǎn)。而上面六位核心成員有三位在紐約,包括CEO在內(nèi)的剩下三位則坐鎮(zhèn)總部。

但頗為奇妙的是,在硅谷創(chuàng)投圈“紀(jì)委”、熱衷報(bào)道大公司高管團(tuán)隊(duì)動(dòng)向的TheInformation看來,Spotify堪稱凝聚力最強(qiáng)的公司之一。

另外關(guān)于Spotify的最新新聞是,11月18日電商巨無霸亞馬遜推出免費(fèi)版音樂應(yīng)用(此前是付費(fèi)版),這意味著亞馬遜終于要加入混戰(zhàn)。消息公布當(dāng)天Spotify股價(jià)暴跌5%?,F(xiàn)在來看,Spotify任重道遠(yuǎn)。

參考資料:

[1] 一家科技公司如何拯救音樂產(chǎn)業(yè) By The Great Filter

[2] Spotify is giving family account owners a free Google Home Mini

[3] What I've Learned About IPOS And Direct Listings

[4] Spotify: ‘Our Ads Business Is a Real Trigger For Growth’

[5] The People With Power at Spotify

[6] Exclusive: Spotify CEO Daniel Ek on Apple, Facebook, Netflix–and the future

[7] Profits, Payments And Podcasts: 5 Takeaways From Spotify’s Q3 Earinings Call

[8] Spotify Saved the Music Industry. Now What?

[9] Why Slack’s Upcoming ‘Direct Listing’ May Work for Investors

[10] Sean Parker 's Email to Spotify's Daniel Ek

[11] China’s Tencent Is Setting a Trend That Spotify May Have to Follow

[12] Anchor is Spotify’s best bet to beat Apple for control of your ears

[13] Spotify's IPO filing shows how hard it is to make money from streaming subscriptions

文章轉(zhuǎn)載自新浪新聞

文章轉(zhuǎn)載自新浪新聞

常山圖庫

新聞排行榜

- 粵“網(wǎng)約護(hù)士”需實(shí)名認(rèn)證 配備追蹤系

- 男子顱內(nèi)“炸彈爆炸” 醫(yī)生成“拆彈專

- 中風(fēng)后服硝酸甘油用處不大

- 破解“三點(diǎn)半難題” 家長舒心孩子開心

- 濟(jì)南力爭今年年底前淘汰3.4萬輛老舊高

- 國際社會(huì)認(rèn)知轉(zhuǎn)變將加速“一帶一路”

- 拿“國學(xué)”當(dāng)面具 遮不住販賣教育焦慮

- 銀聯(lián)卡:全球發(fā)了近七十六億張

- 農(nóng)業(yè)農(nóng)村部通知規(guī)范稻漁綜合種養(yǎng)產(chǎn)業(yè)

- 一加7 Pro參數(shù)全曝光了 驍龍855/曲面全面

返回頂部

返回頂部